[사진=한국조선해양 제공]

한국신용평가는 26일 "한국조선해양이 2분기 대규모 영업손실을 기록했는데, 이렇게 확대된 실적변동성은 신용도상 부담 요인"이라면서도 "한국조선해양의 자회사인 현대중공업(A-/안정적), 현대삼호중공업(BBB+/안정적)의 현 신용등급에 대한 영향은 제한적"이라고 평가했다.

앞서 한국조선해양은 지난 21일 공시한 잠정실적 발표에서 영업손실 8973억원을 기록했다고 밝혔다. 철강사들이 올 하반기 후판가격을 크게 올릴 것으로 예상되면서 한국조선해양도 공사손실충당금(9105억원)을 반영, 대규모 적자를 면치 못했다.

한신평이 한국조선해양의 대규모 적자에도 신용등급에 미치는 영향을 제한적이라고 본 것은 신규 수주 실적과 향후 수익성 중심의 수주 가능성 등을 고려한 것이다.

한신평은 "한국조선해양이 양호한 재무안정성을 유지하고 있는 가운데 최근 신규 수주가 크게 확대됐으며 컨테이너선을 중심으로 신조선가가 회복하고 있는 점, 상당 규모의 기 수주물량을 확보함에 따라 가격 협상력이 제고되어 향후 수익성 위주의 선별적인 수주가 가능한 점 등을 고려하면 중장기적으로 수익창출력을 회복할 수 있을 것"이라고 내다봤다.

이어 "조선업 특성상 인상된 선가로 계약한 프로젝트가 실적으로 반영되기까지는 시차가 존재하는 반면 강재가격 변동에 따른 공사손실충당금 설정과 환입으로 인한 비용 인식, 환입은 선반영되는 점을 고려하면 신조선가가 상승한 이후 강재가격이 예상보다 크게 하락하는 경우엔 상당 폭의 수익 개선이 나타날 수도 있다"고 덧붙였다.

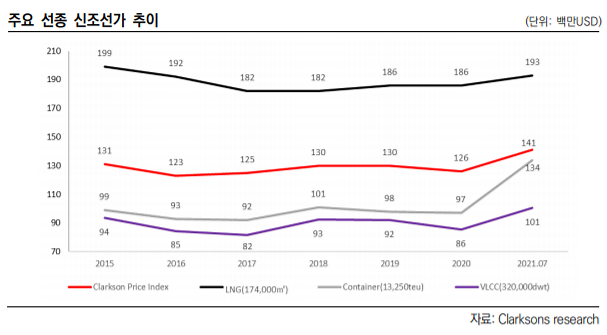

실제로 조선·해운 시황 분석업체 클락슨리서치에 따르면 신조선가지수는 이달 기준 141.16을 기록해 지난해(125.60) 대비 15.56%포인트 상승했다. 신조선가지수는 1998년 전 세계 선박 건조가격 평균을 100으로 기준삼아 지수화한 것으로, 지수가 높을수록 선가가 많이 오른 것을 의미한다. 선가 상승세가 이어지면서 후판 가격 인상분도 상쇄될 수 있을 것으로 전망되고 있다.

한신평은 "단기적으로는 강재가격 협상 결과 및 후판가격 추이를 모니터링 할 예정"이라며 "신조선가의 경우 회복되는 추세에 있지만 강재가 인상 분의 선가 반영 등을 통한 추가적인 인상이 필요한 상황으로, 향후 신조선가 추이와 더불어 신규 수주 질에 대해서도 모니터링이 필요하다"고 강조했다.

이어 "대우조선해양 인수 건이 각국 기업결합심사에서 예상보다 장기화되고 있는 가운데 향후 EU 등의 기업결합심사 결과가 현대중공업그룹 신용도에 미치는 영향에 대해서도 중요하게 모니터링할 예정"이라고 덧붙였다.

[자료=한국기업평가]

![[단독] 삼성 세조기 보급형에 4.3인치 패널 탑재…실무진들 쉽지 않다 한목소리](http://image.ajunews.com/content/image/2024/04/18/20240418192123721265_388_136.jpg)

![[현장] IT쇼에도 AI 각축전…삼성 모바일vsLG 혁신가전 맞불](http://image.ajunews.com/content/image/2024/04/18/20240418142511814373_388_136.jpg)

![[종목 분석] 거래량 급증 기술주 씨티케이 특허현황](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/02.jpg)

![[기술주 시황] 거래량 급증 기술주 5](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/01.jpg)

댓글 더보기