정의선 현대차그룹 수석부회장. [사진=현대자동차그룹 제공]

현대자동차그룹 지배구조 개편이 이전대비 쉽지 않을 전망이다. 공정거래법 등이 그 수위를 높여가고 있기 때문이다. 과거 현대모비스에 과도한 할인율을 적용해 무산된 ‘2018 현대차그룹 지배구조 개편’이 더욱 아쉬울 따름이다.

지난달 정부는 공정경제 3법(상법 일부개정 법률안, 독점규제 및 공정거래에 관한 법률 전부개정법률안, 금융그룹의 감독에 관한 법률안)을 내놨다. 규제 강화로 기업 경영이 더욱 어려워질 것이란 전망과 동시에 그룹별로 지배구조 개편을 더 미룰 수 없다는 관측도 나온다.

◆공정경제 3법, 글로비스 활용도 떨어트려

이 중 ‘독점규제 및 공정거래에 관한 법률 전부개정법률안’은 현대차그룹이 가장 민감할 수밖에 없다. 현재는 총수 일가 지분이 상장사는 30% 이상, 비상장사는 20% 이상 기업만 일감몰아주기 규제 대상이다. 개정안은 상장 여부와 관계없이 20% 이상 지분을 보유 또는 이 회사가 50% 이상을 보유한 자회사도 해당된다. 정의선 현대차그룹 수석부회장 승계를 위한 자금줄로 지목되는 현대글로비스에 이목이 쏠리는 이유다.

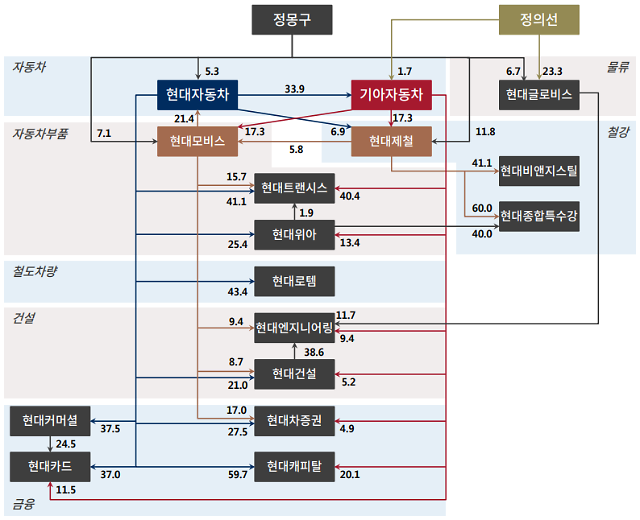

[현대차그룹 지배구조. 사진=한국기업평가]

우려가 현실이 되면 지난 2018년 추진한 현대모비스(인적분할)와 현대글로비스 합병안은 더 아쉬워진다. 당시 현대차그룹은 해당 안을 자친 철회했다. 두 기업 간 합병비율 산정이 모비스에 불리하게 적용되면서 주주반발에 부딪힌 탓이다.

◆모비스 자금조달비용, 해외기업과 비교 논란

당시 현대모비스 가치산정을 위한 가중평균자본비용(WACC)는 12.58%로 산출됐다. WACC는 현금흐름할인모형(DCF)에서 사용되는 대표 할인율이다. 할인율이 높을수록 기업가치는 낮아진다.

WACC는 자본과 부채조달 비용을 가중평균한 비율이다. 최근 수년간 현대모비스 부채비율은 40% 수준이다. WACC가 높게 나타난 배경으로 부채가 아닌 자본조달비용 부분을 지적하지 않을 수 없다.

자본조달비용은 주식 베타에 연동된다. 베타란 지수 대비 개별 기업주가가 움직이는 정도를 뜻한다. 당시 비교대상은 국내 기업이 아닌 베타가 큰 해외기업이 선정되면서 ‘인위적 설정’이라는 논란도 확대됐다.

실제로 2015~2017년 현대모비스 WACC는 4%를 넘지 않았다. 금융위기 이후로 기간을 확대해도 8~9% 수준이다. ‘과도한 현대모비스 할인율’은 누구도 설득시키기 어려운 수준이었다.

현대차그룹은 당시 지배구조 개편 이유로 일감몰아주기 해소, 지배구조 투명성 등을 강조했다. 결과를 놓고 보면 지배구조 개편은 정 부회장 지배력 확대에만 집중하고 있었던 셈이다.

시장이 납득할만한 가치산정 기준과 합병비율을 제시했다면 정 부회장 지배력은 예상보다 낮아졌을 것이다. 그러나 개정안 등 점차 조여 오는 규제에 대한 고민은 덜 수 있다. 지배구조 개편을 위한 선택 폭이 좁아지는 상황에서 정 부회장과 현대차그룹이 어떻게 대응할지 관심이 쏠린다.

![[2024 유통산업포럼] 초저가 C-커머스 공습 속 생존 전략과 대책을 묻다](http://image.ajunews.com/content/image/2024/04/18/20240418163758266095_388_136.jpg)

![[포커스] 친환경·저소음·고효율 모두 갖춘 모듈러 흡음패널 주목](http://image.ajunews.com/content/image/2024/04/20/20240420234843196429_388_136.png)

![[K-축제] 풍성한 쌀밥 같은 매력…동작구 이팝나무 꽃 축제 개최](http://image.ajunews.com/content/image/2024/04/22/20240422163438443576_388_136.jpg)

![[종목 분석] 52주 최고가 근접 에스앤디 주요기술부문](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/02.jpg)

![[기술주 시황] 52주 최고가 근접 기술주 5](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/01.jpg)

댓글 더보기