토니모리 본사 사옥[사진=토니모리]

20일 금융투자업계에 따르면 이날 중견 화장품 기업 토니모리는 자회사 토니인베스트먼트에 49억원을 출자한다. 지분율은 51%가 된다. 토니인베스트먼트는 신기술금융업 진출을 준비중이다. 여신전문금융업법상 신기술금융업 설립을 위한 최소 자본금은 100억원이다. 토니모리가 토니인베스트먼트 유증에 참여하면서 화장품은 물론 뷰티, 헬스 산업 전반 보폭을 넓힐 것으로 관측된다.

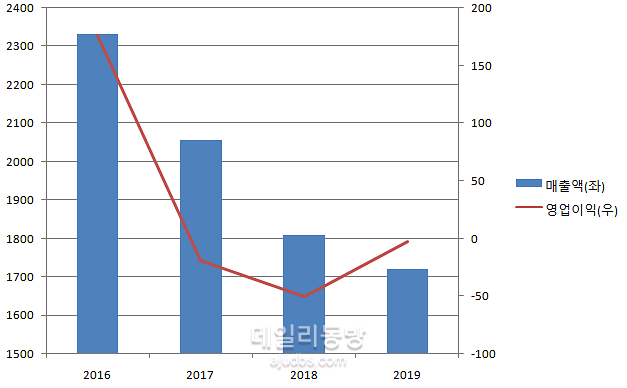

토니모리는 지난 2015년 7월 증시에 입성했다. 긍정적 전망이 주를 이뤘지만 중국 사드(THAAD) 보복 등으로 업계 경영환경이 점차 악화되면서 지난 2017년 19억원 영업손실을 기록했다. 2018년에는 50억원 영업손실을 기록하는 등 그 폭이 확대됐다.

[토니모리 실적 추이(단위: 억원) 사진=금융감독원 전자공시]

실적 부진 속에서도 배당금은 2016년 35억원, 2017년 41억원, 2018년 3억원, 2019년 12억원을 지급했다. 배회동 회장 오너 일가가 66% 넘는 토니모리 지분을 보유하고 있어 배당 취지에 대한 비판이 끊이질 않고 있다.

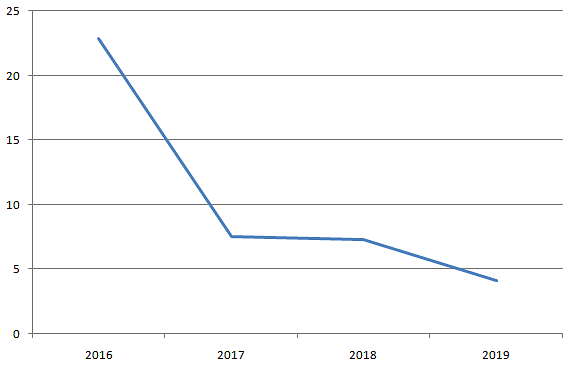

현 상황을 타계하기 위한 방안으로는 ‘성장’ 뿐이다. 그러나 그간 토니모리가 보여준 능력을 감안하면 기대치는 크지 않다. 지난 2015년 투하자본수익률(ROIC)은 20.8%에서 지난해 4.1%로 크게 낮아졌다. 가중평균자본비용(WACC)은 2018년 7.8%에서 2019년 5.5%로 감소했지만 같은 기간 ROIC가 더 큰 폭으로 줄면서 기업가치를 갉아먹었다.

[토니모리 ROIC 추이(단위: %) 사진=나이스평가정보]

그만큼 토니인베스트먼트가 맡은 임무는 막중하다. 유기적 성장 가능성이 제한적인 가운데 인수합병(M&A)을 통한 성장을 점치는 이유다. 인력 구성을 내부가 아닌 외부(IB, VC 인력 중심)에서 찾았다는 점도 토니모리가 가진 자체 능력 한계를 방증하는 셈이다.

화장품 산업은 진입장벽이 낮아 경쟁강도가 높다. 따라서 토니모리는 스타트업으로 출발해 성장한 만큼 다양한 분야 진출을 통한 시너지 효과에 중점을 둘 것으로 전망된다. 타 업종에 속한 기업이 화장품 산업으로 진출하고 있다는 점도 그 가능성을 높인다.

한 증권사 연구원은 “토니모리는 상장 이후 괄목할만한 경영능력이나 성과를 보여주지 못한 것이 사실”이라며 “사드 보복, 코로나19 등 핑계를 대기엔 LG생활건강 등이 보여준 성장이 너무 두드러졌다”고 말했다. 그는 “스타트업 투자든, 사세 확장이든 좋은 시기인 만큼 본업과 시너지 효과가 확실한 분야로 진출할 가능성이 높다”고 덧붙였다.

![[현장] 삼구아이앤씨, 종합연수시설 삼구인화원 개원](http://image.ajunews.com/content/image/2024/04/20/20240420045918458274_388_136.jpg)

![[성상영의 뷰파인더] 삼성전자가 임금교섭 두 번 하는 이유](http://image.ajunews.com/content/image/2024/04/19/20240419180507611510_388_136.jpg)

![[지다혜의 알쓸보카] 봄바람 살랑 드라이브 갈까?…주유+카페 할인카드 톱10](http://image.ajunews.com/content/image/2024/04/19/20240419103938514890_388_136.jpg)

![[김아령의 주간 유통家] 파리바게뜨 필리핀에 첫 깃발, 경력직 MD 채용 컬리](http://image.ajunews.com/content/image/2024/04/19/20240419094023107986_388_136.jpg)

![[임효진의 철두철미] HD현대중공업, 유럽 해상풍력 시장 진출](http://image.ajunews.com/content/image/2024/04/19/20240419162310921059_388_136.jpg)

![[안서희의 제약바이오] 대웅바이오 고혈압 치료제 텔미사르탄, 습기 문제 해결 외](http://image.ajunews.com/content/image/2024/04/19/20240419085826307578_388_136.jpg)

![[종목 분석] 거래량 급증 기술주 씨티케이 특허현황](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/02.jpg)

![[기술주 시황] 거래량 급증 기술주 5](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/01.jpg)

댓글 더보기