[한화솔루션CI]

한화솔루션은 한국기업평가와 나이스신용평가로부터 '부정적' 등급전망을 부여 받았다. 한화솔루션은 이들 신용평가사가 제시한 등급하향 요인을 충족하고 있어 향후 신용등급 강등으로 이어질 가능성도 높다.

한국기업평가는 '순차입금/EBITDA 3.5배 초과 상태 지속'을, 나이스신용평가는 'EBIT/매출액 6.0% 하회, 순차입금의존도 30% 상회'를 등급하향 검토요인으로 제시하고 있다. 한화솔루션은 지난해 말 기준 △순차입금/EBITDA 5.4배 △EBIT/매출액 4.0% △순차입금의존도 32.3% 등 하향 검토요인을 모두 충족하고 있다.

나신평 측은 "한화솔루션은 중단기적으로 현금창출능력의 제한적인 개선과 핵심사업 부문에 대한 투자부담 등을 안고 있다"며 "현금창출능력 대비 높은 차입부담은 중단기적으로 지속될 전망"이라고 전망했다.

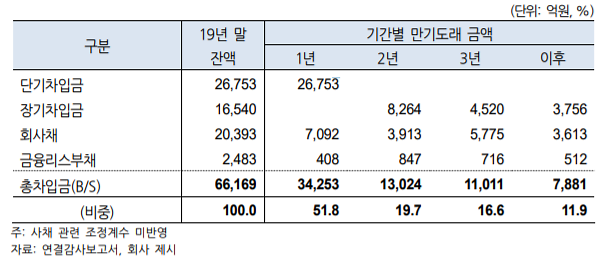

신용등급 하방압력이 커지면서 자금조달 비용도 늘어날 수밖에 없다. 올해 만기가 도래하는 차입금 규모는 약 3조1000억원으로 총차입금(약 6조6000억원)의 절반가량을 차지한다. 이 같은 단기성차입금 규모는 한화솔루션의 현금성자산(1조5000억원) 보다 2배 이상 많은 수준이다.

다만 이 중 회사채 규모는 4300억원에 그쳐 상환압력은 그다지 높지 않다. 한화솔루션 관계자는 "단기성차입금 대부분이 은행 여신으로 이뤄져 있어 만기 연장은 어려움이 없을 것으로 본다"며 "회사채 4300억원 규모는 만기도래 시점이 연말이기에 시간적으로 여유가 있고 혹 회사채 발행에 실패해도 유보자금을 통해서 자체적으로 소화할 수 있는 수준"이라고 강조했다.

한기평 측은 "한화솔루션은 지난해 말 기준 단기성차입금 비중이 51.8%로 만기구조가 다소 단기화돼 있고 현금성자산 대비 단기성차입금 비중이 2.2배에 달하는 등 지표상 나타나는 유동성 수준은 다소 미흡한 편"이라면서도 "상대적으로 상환압력이 높은 유동성사채의 경우 최근 3개년 평균 약 9753억원에 달하는 EBITDA 창출능력과 현금성자산(1조5000억원), 풍부한 금융권 미사용여신한도 등을 통해 대응 가능할 것으로 보인다"고 분석했다.

[지난해 말 기준 한화솔루션 만기구조(자료=한국기업평가)]

![[성상영의 뷰파인더] 삼성전자가 임금교섭 두 번 하는 이유](http://image.ajunews.com/content/image/2024/04/19/20240419180507611510_388_136.jpg)

![[현장] 삼구아이앤씨, 종합연수시설 삼구인화원 개원](http://image.ajunews.com/content/image/2024/04/20/20240420045918458274_388_136.jpg)

![[지다혜의 알쓸보카] 봄바람 살랑 드라이브 갈까?…주유+카페 할인카드 톱10](http://image.ajunews.com/content/image/2024/04/19/20240419103938514890_388_136.jpg)

![[김아령의 주간 유통家] 파리바게뜨 필리핀에 첫 깃발, 경력직 MD 채용 컬리](http://image.ajunews.com/content/image/2024/04/19/20240419094023107986_388_136.jpg)

![[임효진의 철두철미] HD현대중공업, 유럽 해상풍력 시장 진출](http://image.ajunews.com/content/image/2024/04/19/20240419162310921059_388_136.jpg)

![[안서희의 제약바이오] 대웅바이오 고혈압 치료제 텔미사르탄, 습기 문제 해결 외](http://image.ajunews.com/content/image/2024/04/19/20240419085826307578_388_136.jpg)

![[종목 분석] 거래량 급증 기술주 씨티케이 특허현황](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/02.jpg)

![[기술주 시황] 거래량 급증 기술주 5](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/01.jpg)

댓글 더보기