[사진=아시아나항공 제공]

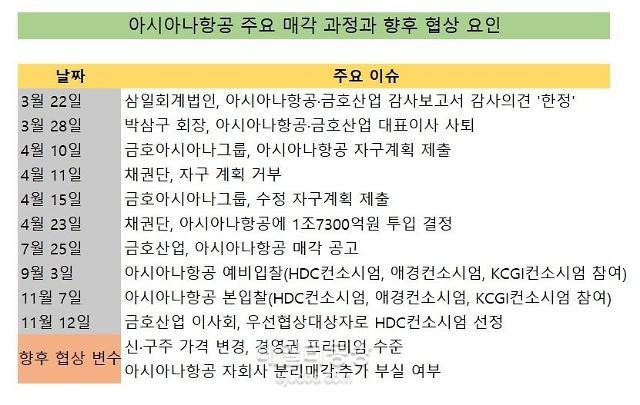

아시아나항공 매각 주체인 금호산업은 12일 이사회를 열고 우선협상대상자로 ‘HDC현대산업개발-미래에셋대우 컨소시엄(HDC컨소시엄)'을 선정했다.

지난 7일 본입찰에서 HDC컨소시엄은 경쟁자인 ‘애경그룹-스톤브릿지 컨소시엄’, ‘KCGI-뱅커스트릿 컨소시엄’ 대비 월등히 높은 가격(2조5000억원)을 제시했다. 우선협상대상자 선정까지 1~2주가 소요될 것으로 예상했지만 ‘자금의 힘’으로 그 기간을 축소한 것이다.

금호산업과 HDC컨소시엄은 향후 주요 계약조건 등에 대한 논의를 진행한다. 이번 매각은 금호산업이 보유한 아시아나항공 주식(31%, 구주)과 유상증자를 통해 발행되는 신주를 인수하는 방식으로 이뤄진다. 금호산업 측은 구주 가격을 높게 책정받는 것이 유리하다. 반면 HDC컨소시엄은 신주 가격을 높여 아시아나항공 재무부담을 줄이는 것이 중요하다. 현재 아시아나항공 총부채는 9조6000억원이다. 과도한 ‘빚’은 양측의 팽팽한 줄다리기를 예상케 한다.

[정리=이성규 기자]

매각 절차 마무리 전 아시아나항공 자회사 ‘분리매각’ 카드도 나올 수 있다. 신주와 구주, 경영권 프리미엄 등에서 양측의 의견이 좁혀지지 않으면 인수 측의 부담을 줄일 수 있는 현실적 대안으로 꼽힌다.

아시아나항공 정상화를 위한 사업 시너지 등 경영전락, 재무구조 개선을 통한 신용등급 상승은 단기에 달성할 수 있는 문제가 아니다. 높은 현금흐름에도 부채 압박에 따른 이자비용 문제를 우선적으로 해결해야 한다.

본입찰 전 실사에서 부각된 아시아나항공의 리스 계약 등 세부 항목에서 문제가 발생할 수 있다. 영업기밀이라는 이유로 인수 주체 측에서는 아시아나항공이 제대로 된 정보를 제공하지 않는다는 불만스런 얘기도 나왔다. 추가 부실이 확인되면 협상은 결렬될 가능성이 높다. 기내식 분쟁 등도 해결 과제다.

[사진=HDC그룹]

항공업계의 어려움도 언급했다. 정몽규 회장은 “안전 문제, 경쟁 심화로 항공업계가 어려움을 겪고 있다”며 “이번 인수를 통해 항공업계 최고 재무건전성을 확보하고 이후에도 신형 항공기 도입, 서비스 개선을 위한 투자를 통해 초우량 항공사로 거듭날 것”이라고 다짐했다.

![[그린에너지엑스포]빈 땅이 태양광 발전소로···일석이조 유휴부지 활용법](http://image.ajunews.com/content/image/2024/04/25/20240425174257481310_388_136.jpg)

![[그린에너지엑스포]대구에서 펼쳐진 태양광 한중전···국제그린에너지 엑스포 2일차에도 후끈](http://image.ajunews.com/content/image/2024/04/25/20240425160936259635_388_136.jpg)

![[종목 분석] 52주 최고가 근접 티에스이 특허현황](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/02.jpg)

![[기술주 시황] 거래량 급증 기술주 5](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/01.jpg)

댓글 더보기